Bank Negara Malaysia (BNM) mengesahkan mana-mana pelanggan pinjaman sewa beli (loan kereta atau motosikal) dan pembiayaan Islam berkadar tetap (fixed rate Islamic financing) yang mengambil moratorium (penangguhan pembayaran) akan dikenakan faedah.

Pinjaman sewa beli merupakan cara yang sering digunakan untuk membeli kenderaan. Sebelum ini, ada tanggapan daripada orang ramai bahawa loan kereta atau motosikal tidak akan dikenakan faedah terakru jika mengambil moratorium.

Menurut BNM, peminjam perlu membuat pertimbangan sendiri mengenai kelebihan dan kekurangan mengambil moratorium.

BNM memberi contoh:

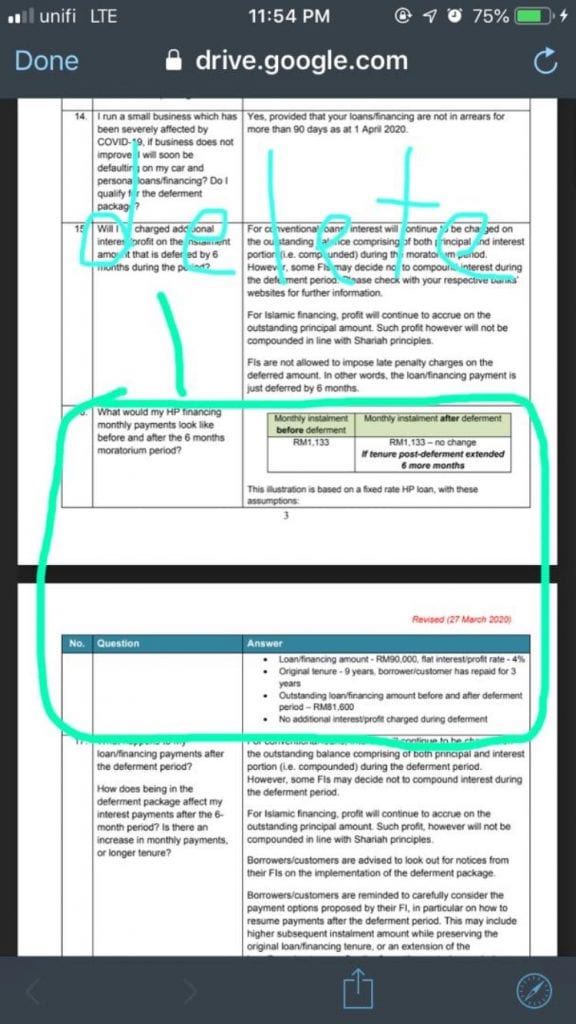

“Ilustrasi ini adalah berkaitan dengan pinjaman sewa beli berjumlah RM50,000 dan mempunyai baki tempoh selama 5 tahun (60 bulan) lagi serta mempunyai kadar faedah tetap sebanyak 2.71% (atau kadar efektif sebanyak 5.36%) setahun:

| Sebelum moratorium | Selepas moratorium | |

| Ansuran bulanan | RM712 | RM731 |

| Penambahan dalam ansuran bulanan | RM19 | |

| Penambahan dalam jumlah faedah | 60 bulan x RM19 = RM1,140 |

Sebelum ini BNM memaklumkan tiada penambahan ansuran bulanan (tiada faedah) bagi pinjaman sewa beli.

Percanggahan maklumat ini menyebabkan orang ramai memberi reaksi kurang senang, sekaligus menimbulkan persepsi adanya ‘pusingan-U’ dalam polisi moratorium BNM.

Sedangkan menurut BNM, tiada pusingan-U kerana faedah pinjaman sewa beli yang mengambil moratorium tetap akan diakru. Ini konsisten dengan kenyataan media BNM pada 25 Mac:

Menjelaskan percanggahan ini, BNM berkata:

“Pihak BNM berasa kesal atas sebarang kekeliruan dan kebimbangan yang timbul ekoran pengumuman yang dibuat.

“Kekeliruan yang timbul adalah disebabkan oleh salah tanggapan bahawa jumlah bayaran balik sesuatu pinjaman Sewa Beli tidak boleh diubah.

“Salah tanggapan ini juga sedikit sebanyak mungkin disebabkan oleh ilustrasi pengiraan yang kami tunjukkan dalam versi awal soalan lazim (FAQ) ini, yang menggunakan beberapa andaian dan kaveat.

“Kami kemudiannya mengeluarkan contoh pengiraan tersebut daripada FAQ ini apabila Institusi Kewangan menyediakan contoh pengiraan mereka masing-masing.

“Ilustrasi yang kami tunjukkan bukan bertujuan untuk ‘menghilangkan’ caj kadar faedah terakru (yang diambil kira) kepada pinjaman yang diberikan penangguhan bayaran balik.

Menurut BNM lagi, permohonan moratorium bagi pinjaman sewa beli dan pembiayaan Islam berkadar tetap masih lagi automatik.

Ini bermakna jika anda tidak memaklumkan apa-apa kepada pihak bank, pihak bank akan menganggap anda menerima moratorium. Jika anda tidak mahu menerima moratorium dan mahu membayar ansuran bulanan seperti biasa, anda perlu memaklumkan bank anda.

Cuma bezanya sebelum ini, menurut BNM, adalah terdapat langkah tambahan yang perlu dilakukan oleh pelanggan pinjaman sewa beli dan pembiayaan Islam berkadar tetap yang mahu mengambil moratorium.

“Apa yang perlu dilakukan sekarang adalah langkah tambahan bagi mematuhi keperluan prosedur di bawah Akta Sewa Beli 1967 (Akta Sewa Beli) dan keperluan Syariah.

Perubahan ini tidak tertakluk kepada pinjaman atau pembiayaan lain seperti gadai janji, pinjaman peribadi, pinjaman perniagaan dan pinjaman perumahan.

Maklumat lanjut mengenai moratorium bagi pinjaman sewa beli dan pembiayaan Islam berkadar tetap boleh dibaca di pautan di bawah:

| (Sila klik) Soalan Lazim Mengenai Pengendalian Moratorium bagi Pinjaman Sewa Beli dan Pembiayaan Islam Berkadar Tetap |